2025. 3. 9. 16:41ㆍ경제이야기

1. 서론

투자 전략을 세우고자 할 때, 분명히 수익률이라는 결과물을 바라봐야 하기 때문에 투자 성과를 측정하는 것은 언제나 중요한 측면에 있습니다. 특히, 흔히 언급되는 "High Risk, High Return" 이라는 말이 있듯이, 대부분의 사람들은 위험한 투자일수록 그만큼 빠르게 성공할 수 있는 기회가 되지 않을까하는 희망을 가질 것입니다..

그러나, High Risk 의 기준은 어떻게 정의할까요? High Return 은 어떤 기준인가? 에 대한 질문이 너무나도 주관적인 의견이 들어갈 수 밖에 없습니다.. 어떤 전략이 더 좋은지에 대한 기준.. 그 기준을 어떻게 메길 것이며, 적절한 전략의 방식을 어떻게 구성해나갈 것이냐의 문제가 있죠.

또한, 해당 게시물은 포트폴리오 이론에 익숙하신 분께서는 상당히 와닿지 않을 수 있는 내용입니다... 기술적 분석 쪽이 조금 더 친근하기 때문에 조금 더 익숙한 TPI 에 대해 다뤄보겠습니다.

2. TPI 란?

TPI 란 Trading Performance Indicator 의 약자로 말 그대로 투자 성과 지표라고 한다. TPI 는 특히, 차트를 기반으로 매매를 진행하는 기술적 분석가에게 많이 사용되는 지표로서 투자 성과를 도출해내기 위한 방식으로 쓰입니다.

공식은 아래와 같습니다.

TPI = 승률 * (손익비 + 1)

여기서 승률과 손익비의 개념은 단지 기술적 분석에 의해 나온 매도 신호에 의해 결정되는 수치라고 보시면 됩니다. (또한, 기술적 분석이 아니어도 전체 매수와 매도에 대한 분석으로도 TPI 를 계산할 수 있습니다.)

특히, TPI 수치가 1과 같다면 본전을 유지하는 전략이고, 1보다 크다면 수익을 내는, 1보다 작으면 손실을 내는 전략이라고 보시면 됩니다. 기댓값을 기반으로 향후 투자 자산 증식 방향을 계산한 것이기에 나름 승률과 손익비의 수치가 신빙성이 있다면 TPI 지표를 통해 내 전략이 좋구나 아니면 이건 별로구나하는 기준을 세우실 수 있습니다. 특히, 저 같은 경우에는 A 전략과 B 전략 중에 고민을 한다면 TPI 를 기준으로 소거를 해나가는 식으로 접근하곤 합니다.

공식에 대하여 부연설명을 하자면, 3회 투자 중에 2번 수익 실현 + 1번 손실 실현을 했고, 각 +5%, +2%, -1% 의 수익률을 나타냈다고 해봅시다. 그런 경우에는, 승률은 2/3 로 66% 이고, 손익비는 (+5% + +2%)/2 / (-1%)/-1 = 3.5 가 나옵니다.

이 수치를 바탕으로 위 TPI 를 구해봅시다.

TPI = 승률 * (손익비 + 1) = 0.66 * (3.5 + 1) = 2.97

2.97 의 수치가 나왔군요. 이 수치는 매우x3 좋은 전략이라고 볼 수 있습니다.

아래 TPI 기준은 여러 전략을 보며 제가 나름대로 정의한 기준이며 가볍게 생각하시되, 2 를 넘길 정도면 진짜 쓸만한 전략이구나! 라고 생각하시면 좋겠습니다.

(제가 생각하는 기준입니다. 매우 주관적이니 이 부분은 흘려 들으셔도 됩니다.)

TPI 1 이하 : 절대 쓰면 안 되는 전략

1 < TPI < 1.5 : 상위 50%

1.5 <= TPI < 2 : 상위 25%

2 <= TPI < 2.5 : 상위 10%

2.5 <= TPI < 3 : 상위 5%

3 <= TPI : 상위 1% (실제로, MT4 등에서 좋은 전략이라고 평가 받는 것들이 3을 넘기는 경우가 있다고 합니다.)

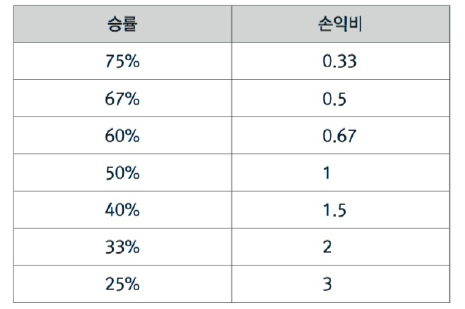

또한, 위 TPI 지표가 적어도 1 이상을 유지하기 위한 승률 및 손익비 조합을 제시하겠습니다.

이렇듯, 조화롭게 구성해서 자신 있는 쪽에 조금 더 비중을 두거나 아니면 적절하게 균형을 맞춰서 전략을 구상할 수도 있으며 다양하게 구성해볼 수 있는 관점을 제시한다고 생각합니다. 욕심을 내려면 손익비를 높이거나 승률을 높이려는 시도를 해볼 수 있겠죠?

3. TPI 지표는 만능인가?

아닙니다. 제가 생각하는 TPI 의 단점은 총 두 가지 있습니다.

첫 번째로, 시간을 반영하지 않는다는 점입니다. 단지 손익비와 승률만을 계산하기 때문에 아무리 TPI 가 높더라도 매매 횟수가 1년에 1번만 이뤄진다는 등 투자 횟수 자체가 줄어들게 되면 TPI 만으로 분석하기에는 부적절하다고 생각할 수 있습니다. 이럴 때는 TPI 를 평균 1회 투자 기간으로 나눠서 비교할 수도 있다고 생각합니다.

두 번째로, 손절 폭에 대한 리스크를 계산하지 않는다는 점입니다. 단순히 1번의 투자에 있어서의 기대 수익과 최대 손실율을 나눈 비율 값이기 때문에 투자의 독립 시행에 대한 리스크가 반영되지 않습니다. 예를 들어, 아무리 손익비가 5 정도로 적절하다고 해도, 기대 수익률이 100% 인 경우, 기대 손실율이 -20%로 투자 실패를 몇 번만 해도 계좌에 바닥이 보이는 현상이 생길 수 있습니다. 이런 경우, 저의 경우에는 월스트리트에서 옛적에 많이 사용하던 2% rule 을 응용해서 활용하는 방식도 나름 방어책이 될 수 있다고 생각합니다.

4. 마무리하면서..

그럼에도 불구하고, 정말 간단한 공식임에도 불구하고 전략을 단순하게 비교해볼 수 있는 강력한 도구가 될 수 있다고 생각합니다.

평소에 전략 아이데이션 및 평가에 있어서 초반 필터링 기준으로도 많이 쓰는 방법으로, 여러분들의 전략 기획 및 평가에 있어서도 도움이 되셨으면 좋겠어서 TPI 에 대한 소개를 드리게 되었네요.

읽어주셔서 감사합니다. (_ _)

'경제이야기' 카테고리의 다른 글

| [FIND-A 블로깅] FIND-A 금융데이터분석학회에 들어가게 되면서... (0) | 2025.02.23 |

|---|---|

| US 10-Year Treasury Yield 간단분석 (DKW Model) (1) | 2021.04.15 |